持有假期的库存还是持有假期的硬币?这是经纪

作者:365bet官网日期:2025/09/29 浏览:

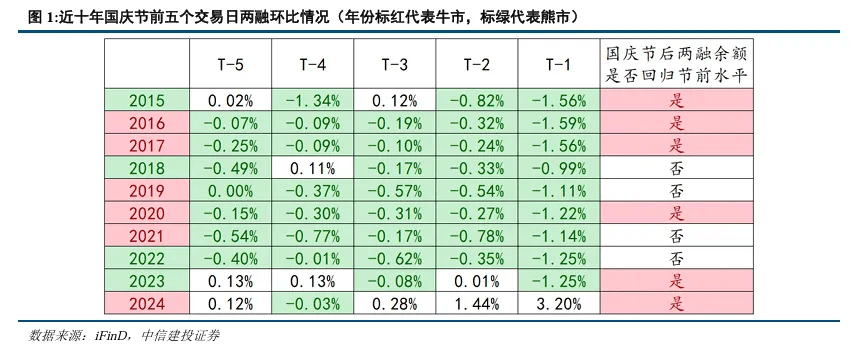

国庆假日交易的前五天通常反映出流动性的特性,但是这种破坏通常是“情感上的倒退”。我们审查了过去十年中的国庆市场状况,发现保证金融资余额和融资通常显示节日前的五天交易的月价值负数,这表明交易情绪提议。一天的国定假日通常显示出“假期后的良好开端”的特征。根据过去十年的市场分析,国庆日之后的交易可能增加了60%至五天。同时,假期后的牛市假期的上升通常会保持更长的时间,并且经常呈现Karathe市场功能,同时又有长期假期和积极的事件。因此,假期期间处理股票的成本将更有效。最近,市场重点主要集中在国内D工业结构政策,对中级关系没有足够的关注。我们认为,自9月份以来,中级US关系的分阶段有所改善的迹象,市场可以在第四季度逐渐定价。最近,在中国美国贸易咨询的马德里会议结束时,解决Tiktok问题的主要框架的终结以及今年中国和美国领导人的第三次呼吁,目前与中国的关系的特征是高频交流和关注。期待ITG APEC在第四季度以及中国美国咨询会议的第五个周期将为明年中国和美国领导人之间的相互访问提供一种方式。如果中国与美国之间的对抗会降温,则预计AH资产将在情感恢复,资本回报和收入增加的三重逻辑下提高。最近,在市场资金集中在公司之后他们逐步发展,他们逐渐移至其他低水平的经济增长轨道。市场上的普遍情绪保持稳定,流动性条件并非严格严格,并且不会形成全面的负面信号。中期市场可以以缓慢的牛形进行。在未完全恢复的宏观经济的后面,具有开发结构的新轨道将成为投资的主要赢家。专注于开发具有相对浓缩的催化事件的部门:半导体,新能量,人形机器人,创新医学,非金属金属等。在漫长的假期之前,“情感向后”通常显示出国庆日假期交易的前五天的骨干,但是这种类型的销毁通常是“情感上的倒退”。我们在过去十年中审查了国庆市场状况节日前进行交易,表明交易情绪诉讼。同时,我们发现,当那一年的市场条件处于牛市市场状况时,国定假期之后的五天交易的利润率和保证金交易的余额具有66.67%的可能性,可能在假期前五天之前在五天之前恢复的可能性为66.67%。因此,这一卷的收缩不是削弱市场基础,而是由于跨循环不确定性和占领度假资本的成本而产生的短期金融对冲需求。当天的国定假日通常具有“假期后的良好开端”的特征。根据过去十年的市场分析,在国庆日之后的5天交易中总共增加了A-Distripution的可能性为60%,在2015年和2020年的国庆日之后的第五天,上海综合指数的总增长高达6.87%和3.57%和3.55%和3.5%分别为5%。同时,在牛市中假期的增加通常保持更长的时间。在牛市的几年中,在国庆日之后的五天连续五天,共同增加了66.67%的联合增加。在Ososa年市场中,只有25%的年份保持了五天的积极增长。扩展全文

香港股票在国庆日也表现出了良好的开端,从可能性上升的角度来看,中国股票的表现要比Hang Seng Index更好。从十年的市场分析来看,Hang Seng Technology指数在国庆日之后的第二天有72.86%的机会增加7天的交易,这比Hang Seng指数的65.71%的机会更有用。

同时,我们还发现,Hang Seng Technology的股票在A共享市场中也在启用。在2017年,2019年和2020年等主要的A股票市场中,Hang Seng t的总增长国庆日后第七次交易日的回教委员会分别比甘森指数高出2.49%,3.85%和5.18%,比Hang Seng Index更好。在2018年和2022年的熊市中,下降分别比指数高5.28%和2.2%,指数增加。

专注于牛市长时间的积极事件催化

托罗市场经常显示出在长期假期和积极事件同时发生的共同市场特征。我们审查了2017年,2020年和2025年的春节或国庆节的市场,发现牛市的漫长假期通常伴随着催化中理想的政策和MGA事件的爆发。例如,在2017年的国庆日左右,已经出现了与新能源,创新医学和人工智能有关的理想事件和政策。在2025年春季音乐节期间,DeepSeek和Yushu机器人出现在TH的春季晚会上春节之后,E Circle并引发了热门TMT市场。

其次,预计第四季度中级关系的改善将逐步定价

最近,市场重点主要集中在国内和工业结构政策上,并且对中级关系的关注不足。我们认为,自9月份以来,中级US关系的分阶段有所改善的迹象,市场可以在第四季度逐渐定价。

中级关系的关系显示双重字符ng“高频交流 +巨大进步”

从9月14日至15日,中国和美国在西班牙马德里举行了另一个跨越的经济和贸易传播。中国仍在与美国财政部长贝恩特和格里尔贸易代表以及美国财政部长贝恩(Becent)和贸易代表李成冈(Li Chenggang)和贸易代表李成冈(Li Chenggang)参与磋商。由于特朗普在今年4月实施了奖励关税,因此Chi之间的贸易谈判与其他国家有望达到相对全面的贸易协定框架相比,NA和美国一直处于高频和重复游戏的沟通状态。过去,双方在日内瓦,伦敦和斯德哥尔摩进行了三场扭曲的会谈。起义后,双方的态度稳定下来,这些谈话的重点是解决蒂克托克问题的情节。根据新计划,一个名为“ Tiktok USDS合资企业”的新生物将负责基本操作,例如数据安全性,审计内容和针对Tiktok US用户的软件安全保证。这项合并的冒险花费了140亿美元,美国需要少于20%。

除了下一次美国 - 中国谈判的周期外,可能是在11月10日之前,两个国家的关税休战协议将在截止日期结束之前持续,并且彼此之间的关税排除可以扩大没有90天。会议结束后,中国和美国的领导人呼吁避免单方面的贸易限制,从而消除了11月的政治障碍。特朗普后来说,双方将在10月底在韩国举行的APEC会议上开会,并揭示了明年中国和美国领导人之间互相访问的信息。预计经济和贸易对话将在短期内保持一定频率,并且主要发展将提高组装水平。

第四季度的后续议程将建立一个预期的链条,从多边平台到高级领导者访问

为“ 10月底 - 11月底的第五个周期 - 特朗普在明年年初访问中国的观点的第五个周期”中形成了一个明确的路线图,并且市场期望继续升温。 Handsthe美国参加了韩国的APEC峰会。出局IDE World认为,特朗普可以遵循2017年的模式,并利用多边场合对中国进行意外访问。观察的要点是,如果美国一方将发布大量信号,例如提升技术限制和停工南中国海的挑衅,这将直接影响参观中国的可能性。 11月的第五个经济和贸易谈判周期是与商定马德里实施的详细联系。关税调整,市场获取和智力保护的三个主要问题将进入强大的谈判阶段。如果以前的议程顺利进行,它将为明年年初互相访问的高水平提供基础。

拒绝与Pachina和美国的对抗将通过“情绪维修 - 资本回报 - 增加收入”三重逻辑来促进AH市场

。如果Sino-US的经济和贸易框架得到进一步阐明,则投资者有关“ BLACK天鹅“事件将减弱,风险和定价评估的框架将更加稳定。市场上最可怕的是强烈的情况,例如全面的技术衰减或经济和贸易对抗。减慢对抗可以直接降低这些低的能力和高糟糕事件的可能性,而对较高的事件的关注会导致一定的危险,并且会导致一定的危险,而较差的案件是较低的疾病,而不是sino sino-sino-sino sino sino sino sino。继续减少保费的下降。

。如果溢价因风险冲突而下降,外国资本可能会增加其对中国所有权的规定。当系统性的风险降低宏观水平时,投资者的重点将恢复到微观基本面,例如行业的繁荣和盈利能力,并且预计开花资本将更具可持续性和构建ure。

。尽管技术公司的轻松惩罚将扩大其进入市场的机会,并促进对收入增长预测的上升纠正。可以通过工业链在整个经济体系中传播上述主要行业的收入,并有望改善中国的房地产收入。

3。经济增长部门的PAG资本资本仍将主导中期市场

跟踪轮胎寻找低级别的新方向

总的来说,在最近集中了计算实力行业的交易之后,市场资金逐渐转移到其他低水平的经济增长轨道上。市场上的普遍情绪保持稳定,流动性条件并非严格严格,并且不会形成全面的负面信号。中期市场可以以缓慢的牛形进行。在没有完全恢复的宏观经济的后方,具有开发结构的新轨道我成为投资的主要赢家。

资本旋转的最新特征是显而易见的,继电器的方向主要集中在新能量,人形机器人和半导体等领域。其中,机器人行业受Yushu机器人名单的期望驱动,市场关注也有所增加。由于绩效的影响超出了预期和计算强度需求的增长,因此半导体部门也一直是资金的重点。新能源部门不断受到政策支持和技术重复的驱动,以保持繁荣。

资本市场数据还表明,该市场最近的热点显示了转移模式。新能源,机器人和半导体部门的普及急剧增加,并且相关的ETF记录了明显的净流入,而该净流入量是最受欢迎的,即半导体资本和机器人部门的接受是最受欢迎的kat -kat -kat -kat -kat -kat -katapic责任的规则所鼓励的ACK。在Kaibahan,经历了最初的集中贸易后,计算能力部门在上周的资金中显示出崩溃的迹象,并且该范围的净流入量变为负面,表明市场的重点逐渐从计算的高力到低增长。

新曲目上的催化事件已强烈实施

推动资本流的因素很大程度上是由于过去在各个部门继续实施催化事件。特别是,特斯拉将在本周举行劳动会议,通常预计市场将为人类机器人的大规模生产节奏提供更清晰的指南。如果大规模制造计划进一步阐明,则预计将大大提高工业链繁荣的期望。在同一时间,国内领导人Yushu机器人预计将在25Q上启动4,也可以集中于资金。此外,许多行业公司计划在年底之前发布新产品,并且该行业的催化强度仍然很高。

在新能源方面,固态电池行业标准已正式发布并进入了实施阶段,这加速了对新技术的工业化道路的澄清。同时,光伏行业正处于政策更正和工业升级的窗口时期。 8月的“反内部量”政策仍然有其他改进步骤,并有望促进向后劳动力的适当清除,这在领先企业的竞争风景中很有用。此外,Mar.our新能源车将在下半年推出,这也将推动对流量链路的需求。

在半导体领域,摩尔线将要持有。作为圆顶的代表公司Stic GPU,其发展将是工业链中时代的重要叶片。在技术方面,市场担心芯片记忆价格的上涨和光刻机器的希望持续上涨。如果经过证明,它将直接提高该部门收入的期望。同时,消费者电子电子产品的回收迹象正在出现,这将进一步增加资金的资金来分配半导体行业。通常,在未来几个月中,人类机器人机器人,新能源和半导体经济增长的三个主要方向将在行业,资本政策和市场中发生许多事件。资本情绪可以在刺激持续的积极影响的刺激下流入集中,从而促进对轨道市场的上升解释。

在这种背景下,我们提到新曲目仍然是年度投资的主要机会。根据最新的主要OB服务,新能源部门的丰富度,机器人技术和半导体继续改善,它们具有结构增长的驱动力。投资者可以专注于低水平和持续的轨道机会,通过轮换赛道来了解中期市场回报,并关注主要受益人的盈利能力和增长,以获得最适合调整的投资回报。

(1)Patakaran支持国内需求的影响远低于预期。如果随后的国内房地产销售,投资和其他数据在很长一段时间内很难恢复,通货膨胀率仍然懒惰,消费并未显示出明显的增强,公司收入的增长持续下降,经济回收最终是不正确的,因此市场的总体趋势在压力下,在压力下,价格将涉及纠正。

(2)美国在中国征收关税的危险。如果美国征收关税在中国,超出了市场的预期,并防止中国产品通过诸如通过各种惩罚和威胁重新出口贸易等渠道进入美国,它可能对中国出口和经济增长产生显着的负面影响,同时影响A-Shar基金会和投资者风险偏好。

(3)美国股票市场的变化超出了预期。如果美国经济越来越多,或者美联储的出现低于预期,则可能导致美国股票市场的重大喷发,这也会对国内市场的情绪和风险偏好产生溢出的影响。

编辑:Chen Yuyao |检查:李Zhen |主管:古本

(来源:CICC)回到Sohu查看更多

国庆假日交易的前五天通常反映出流动性的特性,但是这种破坏通常是“情感上的倒退”。我们审查了过去十年中的国庆市场状况,发现保证金融资余额和融资通常显示节日前的五天交易的月价值负数,这表明交易情绪提议。一天的国定假日通常显示出“假期后的良好开端”的特征。根据过去十年的市场分析,国庆日之后的交易可能增加了60%至五天。同时,假期后的牛市假期的上升通常会保持更长的时间,并且经常呈现Karathe市场功能,同时又有长期假期和积极的事件。因此,假期期间处理股票的成本将更有效。最近,市场重点主要集中在国内D工业结构政策,对中级关系没有足够的关注。我们认为,自9月份以来,中级US关系的分阶段有所改善的迹象,市场可以在第四季度逐渐定价。最近,在中国美国贸易咨询的马德里会议结束时,解决Tiktok问题的主要框架的终结以及今年中国和美国领导人的第三次呼吁,目前与中国的关系的特征是高频交流和关注。期待ITG APEC在第四季度以及中国美国咨询会议的第五个周期将为明年中国和美国领导人之间的相互访问提供一种方式。如果中国与美国之间的对抗会降温,则预计AH资产将在情感恢复,资本回报和收入增加的三重逻辑下提高。最近,在市场资金集中在公司之后他们逐步发展,他们逐渐移至其他低水平的经济增长轨道。市场上的普遍情绪保持稳定,流动性条件并非严格严格,并且不会形成全面的负面信号。中期市场可以以缓慢的牛形进行。在未完全恢复的宏观经济的后面,具有开发结构的新轨道将成为投资的主要赢家。专注于开发具有相对浓缩的催化事件的部门:半导体,新能量,人形机器人,创新医学,非金属金属等。在漫长的假期之前,“情感向后”通常显示出国庆日假期交易的前五天的骨干,但是这种类型的销毁通常是“情感上的倒退”。我们在过去十年中审查了国庆市场状况节日前进行交易,表明交易情绪诉讼。同时,我们发现,当那一年的市场条件处于牛市市场状况时,国定假期之后的五天交易的利润率和保证金交易的余额具有66.67%的可能性,可能在假期前五天之前在五天之前恢复的可能性为66.67%。因此,这一卷的收缩不是削弱市场基础,而是由于跨循环不确定性和占领度假资本的成本而产生的短期金融对冲需求。当天的国定假日通常具有“假期后的良好开端”的特征。根据过去十年的市场分析,在国庆日之后的5天交易中总共增加了A-Distripution的可能性为60%,在2015年和2020年的国庆日之后的第五天,上海综合指数的总增长高达6.87%和3.57%和3.55%和3.5%分别为5%。同时,在牛市中假期的增加通常保持更长的时间。在牛市的几年中,在国庆日之后的五天连续五天,共同增加了66.67%的联合增加。在Ososa年市场中,只有25%的年份保持了五天的积极增长。扩展全文

香港股票在国庆日也表现出了良好的开端,从可能性上升的角度来看,中国股票的表现要比Hang Seng Index更好。从十年的市场分析来看,Hang Seng Technology指数在国庆日之后的第二天有72.86%的机会增加7天的交易,这比Hang Seng指数的65.71%的机会更有用。

同时,我们还发现,Hang Seng Technology的股票在A共享市场中也在启用。在2017年,2019年和2020年等主要的A股票市场中,Hang Seng t的总增长国庆日后第七次交易日的回教委员会分别比甘森指数高出2.49%,3.85%和5.18%,比Hang Seng Index更好。在2018年和2022年的熊市中,下降分别比指数高5.28%和2.2%,指数增加。

专注于牛市长时间的积极事件催化

托罗市场经常显示出在长期假期和积极事件同时发生的共同市场特征。我们审查了2017年,2020年和2025年的春节或国庆节的市场,发现牛市的漫长假期通常伴随着催化中理想的政策和MGA事件的爆发。例如,在2017年的国庆日左右,已经出现了与新能源,创新医学和人工智能有关的理想事件和政策。在2025年春季音乐节期间,DeepSeek和Yushu机器人出现在TH的春季晚会上春节之后,E Circle并引发了热门TMT市场。

其次,预计第四季度中级关系的改善将逐步定价

最近,市场重点主要集中在国内和工业结构政策上,并且对中级关系的关注不足。我们认为,自9月份以来,中级US关系的分阶段有所改善的迹象,市场可以在第四季度逐渐定价。

中级关系的关系显示双重字符ng“高频交流 +巨大进步”

从9月14日至15日,中国和美国在西班牙马德里举行了另一个跨越的经济和贸易传播。中国仍在与美国财政部长贝恩特和格里尔贸易代表以及美国财政部长贝恩(Becent)和贸易代表李成冈(Li Chenggang)和贸易代表李成冈(Li Chenggang)参与磋商。由于特朗普在今年4月实施了奖励关税,因此Chi之间的贸易谈判与其他国家有望达到相对全面的贸易协定框架相比,NA和美国一直处于高频和重复游戏的沟通状态。过去,双方在日内瓦,伦敦和斯德哥尔摩进行了三场扭曲的会谈。起义后,双方的态度稳定下来,这些谈话的重点是解决蒂克托克问题的情节。根据新计划,一个名为“ Tiktok USDS合资企业”的新生物将负责基本操作,例如数据安全性,审计内容和针对Tiktok US用户的软件安全保证。这项合并的冒险花费了140亿美元,美国需要少于20%。

除了下一次美国 - 中国谈判的周期外,可能是在11月10日之前,两个国家的关税休战协议将在截止日期结束之前持续,并且彼此之间的关税排除可以扩大没有90天。会议结束后,中国和美国的领导人呼吁避免单方面的贸易限制,从而消除了11月的政治障碍。特朗普后来说,双方将在10月底在韩国举行的APEC会议上开会,并揭示了明年中国和美国领导人之间互相访问的信息。预计经济和贸易对话将在短期内保持一定频率,并且主要发展将提高组装水平。

第四季度的后续议程将建立一个预期的链条,从多边平台到高级领导者访问

为“ 10月底 - 11月底的第五个周期 - 特朗普在明年年初访问中国的观点的第五个周期”中形成了一个明确的路线图,并且市场期望继续升温。 Handsthe美国参加了韩国的APEC峰会。出局IDE World认为,特朗普可以遵循2017年的模式,并利用多边场合对中国进行意外访问。观察的要点是,如果美国一方将发布大量信号,例如提升技术限制和停工南中国海的挑衅,这将直接影响参观中国的可能性。 11月的第五个经济和贸易谈判周期是与商定马德里实施的详细联系。关税调整,市场获取和智力保护的三个主要问题将进入强大的谈判阶段。如果以前的议程顺利进行,它将为明年年初互相访问的高水平提供基础。

拒绝与Pachina和美国的对抗将通过“情绪维修 - 资本回报 - 增加收入”三重逻辑来促进AH市场

。如果Sino-US的经济和贸易框架得到进一步阐明,则投资者有关“ BLACK天鹅“事件将减弱,风险和定价评估的框架将更加稳定。市场上最可怕的是强烈的情况,例如全面的技术衰减或经济和贸易对抗。减慢对抗可以直接降低这些低的能力和高糟糕事件的可能性,而对较高的事件的关注会导致一定的危险,并且会导致一定的危险,而较差的案件是较低的疾病,而不是sino sino-sino-sino sino sino sino sino。继续减少保费的下降。

。如果溢价因风险冲突而下降,外国资本可能会增加其对中国所有权的规定。当系统性的风险降低宏观水平时,投资者的重点将恢复到微观基本面,例如行业的繁荣和盈利能力,并且预计开花资本将更具可持续性和构建ure。

。尽管技术公司的轻松惩罚将扩大其进入市场的机会,并促进对收入增长预测的上升纠正。可以通过工业链在整个经济体系中传播上述主要行业的收入,并有望改善中国的房地产收入。

3。经济增长部门的PAG资本资本仍将主导中期市场

跟踪轮胎寻找低级别的新方向

总的来说,在最近集中了计算实力行业的交易之后,市场资金逐渐转移到其他低水平的经济增长轨道上。市场上的普遍情绪保持稳定,流动性条件并非严格严格,并且不会形成全面的负面信号。中期市场可以以缓慢的牛形进行。在没有完全恢复的宏观经济的后方,具有开发结构的新轨道我成为投资的主要赢家。

资本旋转的最新特征是显而易见的,继电器的方向主要集中在新能量,人形机器人和半导体等领域。其中,机器人行业受Yushu机器人名单的期望驱动,市场关注也有所增加。由于绩效的影响超出了预期和计算强度需求的增长,因此半导体部门也一直是资金的重点。新能源部门不断受到政策支持和技术重复的驱动,以保持繁荣。

资本市场数据还表明,该市场最近的热点显示了转移模式。新能源,机器人和半导体部门的普及急剧增加,并且相关的ETF记录了明显的净流入,而该净流入量是最受欢迎的,即半导体资本和机器人部门的接受是最受欢迎的kat -kat -kat -kat -kat -kat -katapic责任的规则所鼓励的ACK。在Kaibahan,经历了最初的集中贸易后,计算能力部门在上周的资金中显示出崩溃的迹象,并且该范围的净流入量变为负面,表明市场的重点逐渐从计算的高力到低增长。

新曲目上的催化事件已强烈实施

推动资本流的因素很大程度上是由于过去在各个部门继续实施催化事件。特别是,特斯拉将在本周举行劳动会议,通常预计市场将为人类机器人的大规模生产节奏提供更清晰的指南。如果大规模制造计划进一步阐明,则预计将大大提高工业链繁荣的期望。在同一时间,国内领导人Yushu机器人预计将在25Q上启动4,也可以集中于资金。此外,许多行业公司计划在年底之前发布新产品,并且该行业的催化强度仍然很高。

在新能源方面,固态电池行业标准已正式发布并进入了实施阶段,这加速了对新技术的工业化道路的澄清。同时,光伏行业正处于政策更正和工业升级的窗口时期。 8月的“反内部量”政策仍然有其他改进步骤,并有望促进向后劳动力的适当清除,这在领先企业的竞争风景中很有用。此外,Mar.our新能源车将在下半年推出,这也将推动对流量链路的需求。

在半导体领域,摩尔线将要持有。作为圆顶的代表公司Stic GPU,其发展将是工业链中时代的重要叶片。在技术方面,市场担心芯片记忆价格的上涨和光刻机器的希望持续上涨。如果经过证明,它将直接提高该部门收入的期望。同时,消费者电子电子产品的回收迹象正在出现,这将进一步增加资金的资金来分配半导体行业。通常,在未来几个月中,人类机器人机器人,新能源和半导体经济增长的三个主要方向将在行业,资本政策和市场中发生许多事件。资本情绪可以在刺激持续的积极影响的刺激下流入集中,从而促进对轨道市场的上升解释。

在这种背景下,我们提到新曲目仍然是年度投资的主要机会。根据最新的主要OB服务,新能源部门的丰富度,机器人技术和半导体继续改善,它们具有结构增长的驱动力。投资者可以专注于低水平和持续的轨道机会,通过轮换赛道来了解中期市场回报,并关注主要受益人的盈利能力和增长,以获得最适合调整的投资回报。

(1)Patakaran支持国内需求的影响远低于预期。如果随后的国内房地产销售,投资和其他数据在很长一段时间内很难恢复,通货膨胀率仍然懒惰,消费并未显示出明显的增强,公司收入的增长持续下降,经济回收最终是不正确的,因此市场的总体趋势在压力下,在压力下,价格将涉及纠正。

(2)美国在中国征收关税的危险。如果美国征收关税在中国,超出了市场的预期,并防止中国产品通过诸如通过各种惩罚和威胁重新出口贸易等渠道进入美国,它可能对中国出口和经济增长产生显着的负面影响,同时影响A-Shar基金会和投资者风险偏好。

(3)美国股票市场的变化超出了预期。如果美国经济越来越多,或者美联储的出现低于预期,则可能导致美国股票市场的重大喷发,这也会对国内市场的情绪和风险偏好产生溢出的影响。

编辑:Chen Yuyao |检查:李Zhen |主管:古本

(来源:CICC)回到Sohu查看更多 上一篇:日本酱油首先来自中国,但是为什么当今两国之

下一篇:没有了

下一篇:没有了

相关文章

- 2025/09/29Wang Jianlin的“高度限制”措施被取消。熟

- 2025/09/28分享6个搬家家庭,经济,美味和廉价的家

- 2025/09/28这是牛肉的“复仇女神”。加1汤匙牛肉。

- 2025/09/27共同宣布的三个国家:从国际刑事法院撤

- 2025/09/27朝鲜向中国发送了一封邀请信,军事游行

客户经理

客户经理